受取人の権利取得の法律的性質

保険契約で受取人として定められることにより、自己固有の権利として取得する。

取得原因は保険契約である。相続により取得するものではない。

□「相続人」と指定された場合:

指定は存在する。だから相続人が受取人になる。

受取人が保険金請求権を取得する根拠は保険契約である。

各人の権利の割合は、相続分の割合による旨の指定も含まれていると考える。

□指定なしの場合:

約款が存在するのが普通 約款により、相続人、遺族とされている

各人の権利の割合は、民427条により平等

取得する根拠を考えると、「相続人」と指定された場合には「指定」がある。 指定なしの場合には「約款」がある。 いずれの場合も取得する根拠は「相続」ではない。相続人が相続とは別の根拠(保険契約)で取得する。固有の権利として原始的に取得すると言われる所以である。

(事例:内縁の妻)

AはY会社との間で生命保険契約

被保険者はA 受取人は「法定相続人」とされている。

Aには内縁の妻Xがいる:前夫との間でまだ離婚が成立していないので、Aと婚姻届けができない。

法定相続人は、Aの姉であるC・D

受取人は、X? C・D?

(事例:指定欄が空欄)

A 契約者 被保険者

□申込書の死亡保険金受取人欄「空欄」記載されていない

「相続人となる場合は記入不要です」という注記がある

□保険証券の死亡保険金受取人欄「法定相続人」

そうであるから、保険契約で「相続人」と指定したことになる。 相続人は、配偶者XとAの兄弟姉妹(代襲相続人を含む)合計10名 これら相続人10名は保険事故発生の時(A死亡時)に生存している。

各人の権利の割合は?

(事例:相続人不存在)

相続財産法人X(管理人)

Aの相続人: 第一順位 C D

第二順位 姉妹

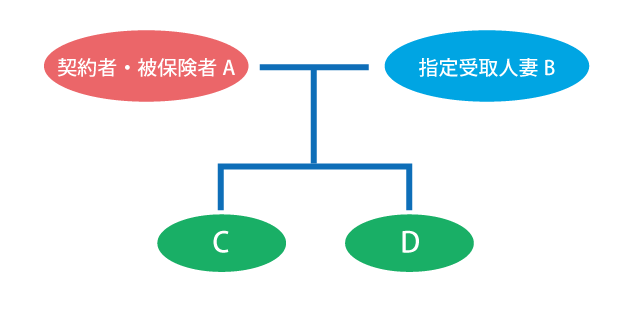

生命保険契約 昭和57年4月1日

死亡保険金額 4,500万円

受取人妻B死亡 昭和57年8月24日

約款:受取人が変更されていないときは、受取人死亡時の法 定相続人に変更されたものとします。

保険事故被保険者A死亡 昭和57年9月9日

Aの相続人はいずれもAの相続を放棄した。おそらくAには多額の負債があったのであろう。相続人不存在となる。

相続財産法人X(管理人)の請求:

妻死亡時の法定相続人はAとC、Dの3名である。

Aの割合を分割債権3分の1として訴求した。

受取人先死亡の案件として:

Bの死亡時法定相続人の確定作業:AとC、D

A死亡によりC,Dが相続人 A死亡時の生存者 C D

割合は分割債権 C D 各2分の1

ー 遺言・遺書・手紙等が作成されている場合 ー

(事例:受取人の遺言)

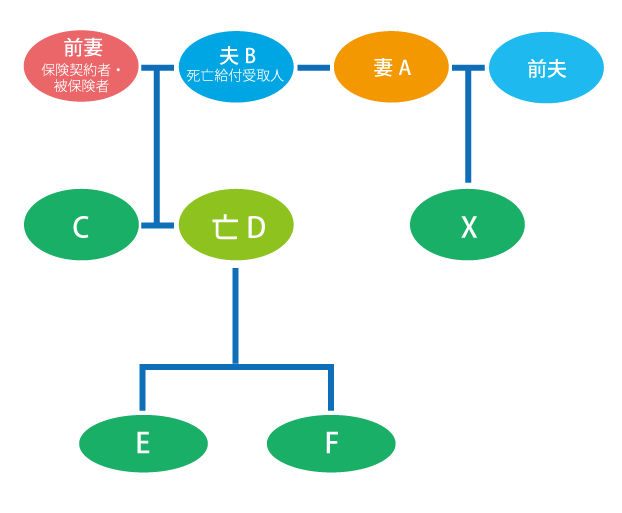

保険契約者・被保険者 妻A

死亡給付受取人 夫B

Bは、平成15年10月22日、自筆証書遺言ですべての財産を妻Aに相続させる遺言した。Bの死亡は平成21年2月1日

被保険者Aの死亡 平成22年5月27日

Bの法定相続人は、妻A 前妻との子C、亡Dの子E F

A死亡時の法定相続人はX

(事例:遺言の内容が紛らわしい)

A 団体定期保険の被保険者

被告保険会社のもと社員であり、退職後は保険代理店をしていた。

受取人 契約当初 父Y1

平成17年6月22日病院において被告保険会社担当者に対し、受取人を妻X1のみに変更した。

Aの遺言書 平成17年7月6日

Aの死亡 平成17年12月17日

遺言の内容が紛らわしい。

「父受取2,000万円、妻受取2,000万円 但し、妻受取名目は保険受取人が一人であったため4000万円とありますが、この半分を妻受取後かならず父に渡してください。」

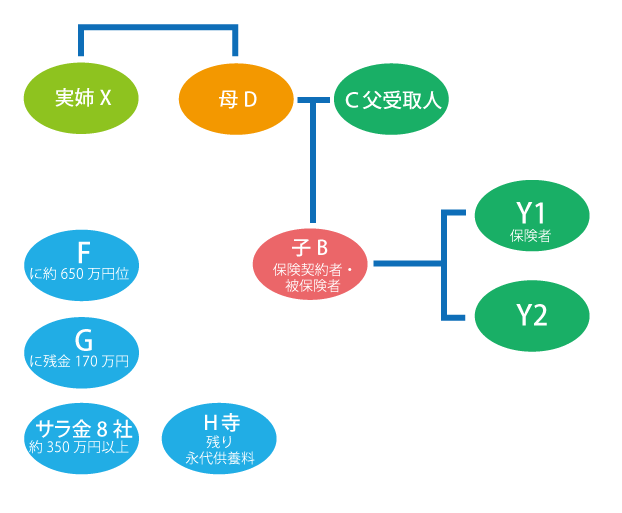

(事例:一家心中事件)

生命保険契約 子B契約者・被保険者

死亡保険金受取人 父C

C運転の車で海中に飛び込んだ。

死亡の順序 平成16年9月10日 午前4時50分 D死亡

6時33分 B

6時56分 C

>平成16年8月24日付け手紙

C 差出人 9月10日消印

X宛て封書 9月11日受領

手紙の内容:

「Fに約650万円位(支払いが済むと図書券55万円分があり)サラ金に利子分を入れて約350万円以上(8社)G様の残金170万円の整理をお願いします。Bの生命保険(Y1とY2)車の保険(損保(略))を、振り分けて支払いに充てて下さい。残りが有りましたら町のH寺に永代供養料を出していただくと非常に有りがたいのですが。」

論点

1 受取人変更の意思表示と考える場合:

受取人をXに変更するという契約者Bの意思表示はあるか?

原審は、Bの意思表示があったとみることはできないとした。

←Bがその旨の通知をCに託したと考えることは、Bの表示がないから難しい。□保険会社への変更通知はあったかという問題まで行かない。

2 受取人はCのままであり、その保険金の使途を指定してその実行をXに委ねた趣旨と解すると:

□Cの死亡により委託は終了することになる。

3 死亡保険金請求権の譲渡として考えられるか?

Cが譲渡の意思表示を発した時点では抽象的保険金請求権である。

□抽象的保険金請求権の譲渡契約について、 民法131条 Bが死亡した時点で保険事故発生して死亡保険金請求権が具体化する。 そのあとでCは死亡するが、譲渡の意思表示は既に発信されており、この意思表示に対してXが承諾すれば契約は合意されるから、条件付き譲渡契約自体の効果として、死亡保険金請求権が受取人Xに帰属する。 譲渡の時期は、Xが承諾した9月11日

□控訴審判決は、Cが具体的な保険金請求権を取得したうえで、Xに譲渡すると考えているが(死因贈与)、この死因とはCの死亡を考えている。 ←このように考える必要はないし、根本的にはCが譲渡の意思表示を発した時点では抽象的保険金請求権であるという事実に反する。

>Cの意思表示の内容としては、B,Cの死亡の先後関係までは考えない。

B,Cの死亡の先後関係がいずれの場合であっても、民法131条を適用されて、Xは具体化した死亡保険金請求権を取得する。

□受取人Cが被保険者Bを故殺したことになるか?商法680条①二号

□対抗要件として、譲渡者の通知は?

(事例:自己の所有財産の全部をXに遺贈する旨の遺言がある場合)

養老保険(生死混合保険)

□一定時期(満期)における被保険者の生存

保険事故

□その時期までの被保険者の死亡

契約者Aは、被保険者を自己Aとして、保険金受取人を、

□保険期間満了の場合は「被保険者A」

□被保険者死亡の場合は「相続人」と指定

Aにはただ姉B,弟Cがあるだけであった。

Aは昭和35年2月17日、自己の所有財産の全部をXに遺贈する旨の遺言

昭和35年5月2日 死亡

死亡保険金請求権は、Aの所有財産になるのか? 受取人を抽象的に「被保険者死亡の場合はその相続人」と指定した場合でも、相続人たるべき者個人を指定した他人のための保険契約と解するのが相当である。 保険金請求権は、被保険者の死亡と同時に、右相続人たるべき者の固有財産となる。

(事例:契約者が死亡したとき)

契約者が死亡すると、保険契約は終了するものでは無くて、契約者の地位は相続されて、契約は存続する。

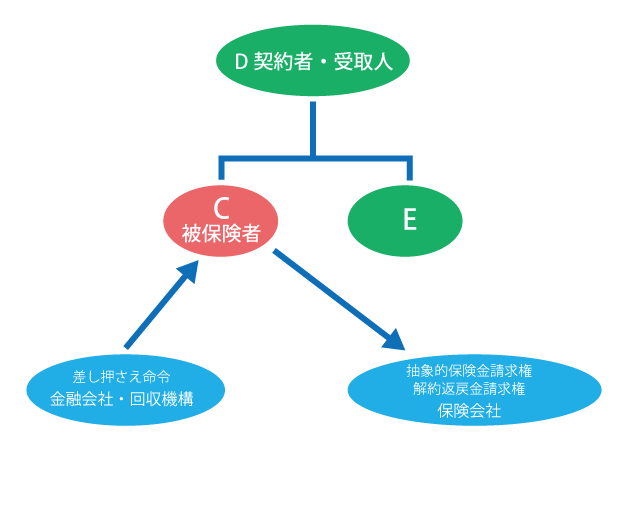

H8年 保険契約 契約者かつ受取人はD、 被保険者はC

H9年 D(契約者・受取人)死亡

Dの相続人は、CとE

Cは金融会社に6億円余の負債がある。

金融会社は回収機構に委託して、Cに対する条件付き保険金請求権及び解約返戻金請求権を差し押さえた。そしてCの保険契約者及び保険金受取人の各地位確認を訴訟した。 >問題:この場合、受取人はCとEのどちらか? また新受取人は保険会社所定の受取人変更の手続きをとる必要があるか? 約款には、契約者は契約上の権利を譲渡できる(38条)とか、受取人が死亡した場合にはその相続人を受取人とする(37条)などの規定はあるが、 契約者が死亡した場合の規定がない。

答え: ① 受取人の死亡に着眼すると、受取人先死亡の理論となり、新受取人は相続人CEに変更される。その権利取得は相続ではないから遺産分割の対象にはならない。新受取人はCとEの2名になり、債権者は、Cだけの差し押さえ命令では権利行使ができない。

② 契約者の死亡に着眼する。契約者Dが死亡すると、契約者の地位は相続される。だから誰が契約者になるかは遺産分割の結果によることになる。

③ 他方、保険契約の締結日はh8年だから新保険法は適用されない。旧商法675条②項により、「契約者Dが死亡したとき、受取人はDに確定する」。このことにより、受取人の地位はDが確定的に取得する。 Dの受取人の地位は相続により相続人間の分割協議の結果による。 新保険法の場合、保険法43条①項「保険事故が発生するまでは変更できる」 72条①項「給付事由が発生するまでは変更できる」 だから、新契約者は受取人を変更できる。 当該保険契約の締結日が、新保険法施行日h22年4月1日の前か?以後か?に注意する必要がある。

④ 本件では、分割協議の結果、受取人の地位はCが取得した。

⑤ Cの権利取得は相続分割協議の結果であり、保険法による受取人の変更ではないから、保険会社所定の受取人変更の手続きをとる必要はない。

追記: 分割協議の結果、契約者の地位もCが取得するであろう。 この契約は、契約者、被保険者、受取人はCとなる。

① Cは保険料支払い義務を負う。

② Cは契約を中途解約できる。

③ C死亡の場合保険金請求権はCの遺産となる。本件は未だCが生存中の事案である。

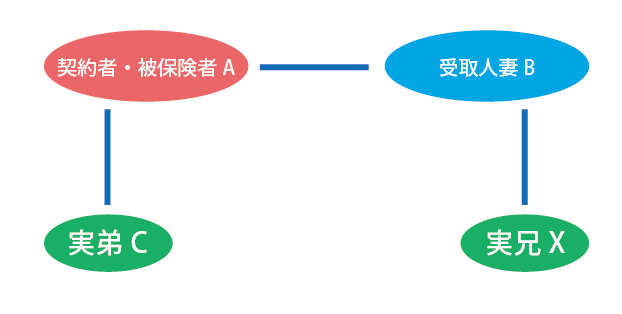

(受取人が被保険者と同時死亡)

受取人が先死亡の場合には、商法に次の規定があって、「受取人の相続人」となるが、受取人と被保険者が同時に死亡した場合の規定ではない。

□受取人が先に死亡して、再指定しないままその後、契約者が死亡すれば商法676条②項 受取人の変更が生じて受取人Bの相続人が新受取人となる。配偶者Aおよび実兄Xが受取人となる。

そして、新受取人Aのもとに発生した保険金請求権はAからCに相続される。

保険金請求権利者は、CとXであり、割合は分割債権として各2分の1

□本件

受取人死亡・同時に契約者・被保険者死亡

同時死亡の場合は、受取人が先死亡の場合ではないから、受取人の変更は生じない。従来どおりBが受取人であり、保険金請求権はBのもとに発生する。B死亡により被相続人Bの相続が開始するところ、BとAとは互いに相続しないから、配偶者Aは受取人Bを相続しない。

保険金請求権利者は、Xのみ。